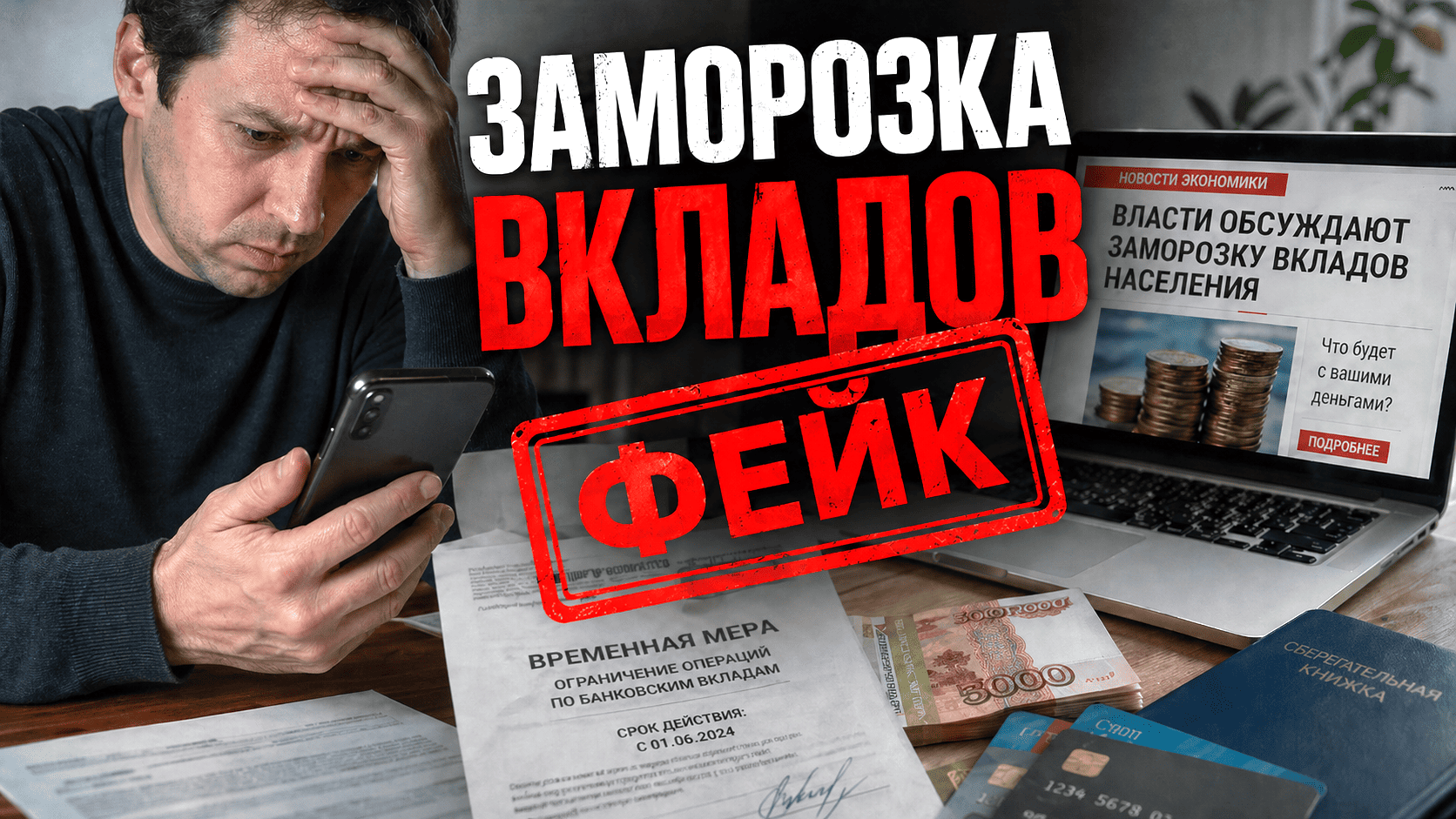

Заморозка вкладов в России пугает граждан, которые бегут в банки снимать свои деньги – и попадаются на удочку очередного фейка. Весна 2026 года ознаменовалась очередной волной финансовых страшилок в российском интернете. В крупных Telegram-каналах с многомиллионной аудиторией появился «сенсационный» материал, якобы основанный на утечке секретных документов Центробанка о принудительной конвертации депозитов граждан в безотзывные ценные бумаги.

Информация распространяется стремительно – люди звонят на горячие линии банков, обсуждают в семейных чатах, строят планы срочного снятия последних средств. Между тем анализ самого «документа» и позиция регулятора однозначно указывают: заморозка вкладов стала локомотивом тревожных публикаций и перед нами классический вражеский информационный вброс.

Что именно «слили» в сеть о мнимой заморозке вкладов

Авторы телеграм-публикации утверждают, что располагают скриншотами внутреннего документа Банка России под названием «О мерах по обеспечению надежности и стабильности функционирования банковской системы в условиях особого периода». Бумага якобы содержит более десяти конкретных мер, которые должны вступить в силу в самое ближайшее время.

Среди предписанных «мер» фигурируют:

-

ограничение снятия наличных суммой 150 000 рублей в день (с исключением для зарплат и социальных выплат);

-

запрет на выдачу наличной иностранной валюты;

-

приостановка валютного рынка страны;

-

фиксация официального курса иностранных валют к рублю по состоянию на 28 мая 2026 года.

Венчает список самый пугающий пункт: российские банки якобы обязывались переоформить все вклады физических лиц свыше 2,8 млн рублей на безотзывные сберегательные сертификаты сроком на три года с доходностью 18% годовых.

Публикация сопровождается скриншотами, имитирующими официальный стиль регуляторных документов. Для неподготовленной аудитории такая подача может выглядеть убедительно. Тем не менее заморозка вкладов в России как явление существует пока только в пространстве слухов – а не в реальных планах Центробанка. Профессиональный взгляд немедленно обнаруживает в «документ регулятора» многочисленные несоответствия.

Технические признаки фальшивки

Первое, на что обратили внимание эксперты, – качество самого текста. Настоящие документы Центробанка проходят многоуровневую редактуру: юридический отдел, лингвистическую экспертизу, корректуру. В опубликованном «проекте заморозки вкладов» обнаружены пунктуационные и грамматические ошибки – явление, немыслимое для официальных бумаг регулятора.

Кроме того, документ не содержит ни подписей должностных лиц, ни печатей, ни даже регистрационного номера. Все это – обязательные атрибуты любого нормативного акта или внутреннего распоряжения Банка России.

Тема подобных вбросов поднимается в сети с завидной периодичностью – и всякий раз в момент обострения экономической или геополитической напряженности. Это само по себе должно настораживать: информационные провокации врагов России, как правило, привязаны к актуальному тревожному контексту и эксплуатируют уже существующие страхи общества.

Второй очевидный изъян «документа» – содержательный анахронизм. Заморозка вкладов в России в сочетании с прочими «мерами» из фейка обнаруживает серьезную безграмотность авторов: запрет на выдачу наличной иностранной валюты, который в нем фигурирует как новая грядущая мера, фактически действует в России с 9 марта 2022 года – уже более четырех лет. Включать в «секретный проект 2026 года» норму, давно работающую на практике, – либо вопиющая некомпетентность, либо намеренная провокация в расчете на аудиторию, не следящую за финансовым законодательством РФ.

Позиция Центробанка о заморозке вкладов: молчание как традиция

Банк России не стал делать официального опровержения по свежему вбросу – и это не случайность. Регулятор придерживается устойчивой коммуникационной стратегии: не реагировать на явные провокации, не тиражировать фейк своим же опровержением. Аналогичная ситуация уже была в конце 2024 года, когда в сети появился похожий слух о «заморозке вкладов». Тогда Банк России тоже выдержал паузу, и лишь спустя несколько недель его глава Эльвира Набиуллина прокомментировала тему, отвечая на вопросы депутатов Государственной думы.

«Наверное, большей бессмыслицы, чем эта идея, придумать сложно», – охарактеризовала Набиуллина разговоры о заморозке вкладов.

Она пояснила механизм устойчивости банковской системы: проценты по депозитам банки выплачивают из доходов по кредитам, ставки по которым всегда превышают депозитные. Банковская прибыль за 2025 год составила 3,5 трлн рублей – и это в условиях аномально высокой ключевой ставки. Отрасль устойчива, источник выплат надежен.

В начале 2025 года официальный телеграм-канал Центробанка опубликовал развернутый ответ на очередные разговоры о заморозке вкладов в России. Позиция регулятора была сформулирована предельно четко: подобный шаг стал бы грубейшим нарушением прав граждан на распоряжение собственными активами и немедленно подорвал бы основы банковской системы страны.

Логика проста: если люди не могут свободно снять деньги с депозита, они перестанут нести деньги в банки. А без привлеченных средств населения банки утрачивают возможность кредитовать экономику. Это системный коллапс, а не антикризисная мера.

Почему фиксация курса тоже не работает

Отдельного внимания заслуживает пункт о фиксации валютного курса – он регулярно всплывает в подобных фейках и столь же регулярно отвергается финансовым блоком правительства и ЦБ. Вопрос о принудительном переводе накоплений неизменно соседствует в таких «документах» с требованием зафиксировать курс рубля – оба инструмента относятся к арсеналу мер военного времени, что и делает их психологически убедительными для аудитории.

Тем не менее Банк России последовательно отстаивает режим плавающего курса как оптимальный инструмент для рыночной экономики. По словам Набиуллиной, управляемый курс лишает денежно-кредитную политику самостоятельности: регулятор вынужден синхронизироваться с монетарной политикой тех стран, к валюте которых привязан рубль. Для поддержания фиксированного курса государству пришлось бы непрерывно тратить валютные резервы – именно это происходило в 2014 году, и опыт был признан неудачным.

Характерно, что даже в острой фазе 2022 года, когда геополитическая и экономическая неопределенность была максимальной, Банк России не прибегал к фиксации курса. Заморозка вкладов в России не рассматривалась как инструмент и тогда – отказ от этих мер является осознанной долгосрочной позицией регулятора, а не ситуативным решением.

Экономический абсурд «выгодной заморозки вкладов»

Парадоксально, но если бы условия из фейкового документа были реальными, часть вкладчиков восприняла бы их с воодушевлением. Речь идет о фиксированной ставке 18% годовых на три года. На фоне текущей рыночной конъюнктуры это выглядело бы привлекательно: сейчас даже по годовым депозитам банки предлагают в среднем около 12% годовых, трехлетние вклады – редкость, по ним дают 10–11%. Даже государственные облигации со сроком погашения через три-четыре года обеспечивают доходность порядка 14% годовых.

Но здесь кроется еще один технический маркер подделки. В реальных нормативных документах никогда не фигурирует конкретная процентная ставка: за время согласования рыночная ситуация может существенно измениться. Профессиональные юристы и финансисты прекрасно знают: доходность инструментов в официальных документах всегда привязывается к бенчмарку – ключевой ставке на дату переоформления, ставке межбанковского кредитования или иному рыночному ориентиру. Жесткая цифра «18%» в тексте – верный признак того, что документ писал человек, далекий от реальной регуляторной практики.

Кто и зачем создает фейки о заморозке кладов

Информационные вбросы о заморозке вкладов в России – явление не новое и не случайное. Они преследуют несколько целей одновременно.

-

Во-первых, дестабилизация: паника вокруг банковской системы способна спровоцировать реальный отток вкладов и создать ликвидностные проблемы там, где их нет.

-

Во-вторых, политическое давление: слухи о готовящихся ограничениях подрывают доверие к финансовым институтам и к государству в целом.

-

В-третьих, коммерческий интерес: на фоне массового страха легче продвигать альтернативные финансовые инструменты – от криптовалюты до сомнительных инвестиционных схем.

Механизм распространения подобных материалов хорошо отработан: публикация в крупном телеграм-канале, скриншоты «документов» для видимости достоверности, апелляция к актуальным тревогам аудитории. Скорость распространения в мессенджерах такова, что опровержение всегда запаздывает относительно первичной публикации.

Что говорит реальная статистика банков

Пока авторы фейков пугают россиян заморозкой, реальная статистика банковской системы рисует принципиально иную картину. Чистая прибыль банковского сектора по итогам 2025 года составила 3,5 трлн рублей – рекордный показатель даже с учетом давления высокой ключевой ставки.

Объем вкладов физических лиц устойчиво рос на протяжении всего прошлого года: высокие депозитные ставки привлекали сбережения граждан, а не отпугивали их. Банки демонстрировали достаточный уровень капитала и выполняли все нормативы ЦБ.

Разговоры о заморозке вкладов в России противоречат не только логике регулятора, но и элементарной экономической рациональности. Принудительная конвертация депозитов означала бы немедленный и катастрофический подрыв доверия к банковской системе – того самого доверия, которое Банк России выстраивал на протяжении многих лет реформ и которое позволило отрасли устоять в условиях беспрецедентного санкционного давления.

Как распознать финансовый фейк о заморозке вкладов

История с «документом Центробанка» образца апреля 2026 года – хороший повод повторить несколько правил финансовой медиаграмотности. Официальные документы регулятора всегда имеют номер, дату, подписи и печати. Они публикуются на сайте Банка России или доводятся до участников рынка по официальным каналам – не через анонимные телеграм-каналы. Реальные нормативные акты не содержат грамматических ошибок и не фиксируют конкретные ставки без привязки к бенчмарку.

Прежде чем принимать финансовые решения под влиянием сенсационных публикаций, стоит проверить первоисточник. Сайт cbr.ru, официальный телеграм-канал Банка России, пресс-релизы крупнейших банков – вот где публикуется реальная регуляторная информация. Если там ничего нет – значит, ничего и не происходит.

Банковская система России в 2026 году работает в штатном режиме. Вклады застрахованы в рамках системы страхования вкладов. Заморозка вкладов в России не планируется – никаких намерений по введению безотзывных сертификатов, фиксации курса или ограничению снятия наличных у Центробанка нет. А очередной «слитый документ» – не более чем некачественно оформленная в сети и легко разоблачаемая дезинформация.

Материал подготовлен на основе официальных заявлений Банка России и анализа опубликованного лже-документа.

Комментарии